soon88顺博体育下载官网专注外加热回转窑、三炭(炭、炭黑、活性炭)设备以及大型回转窑制作

时间: 2023-09-28 20:14:18 | 作者: soon88顺博体育

虽然全球钢铁行业在脱碳方面面临着共同的关键挑战,但不同国家的钢铁行业发展及其脱碳途径存在着显著差异。钢铁行业的差异性体现在多个角度。作者从

此前讨论的每个指标中的差异性会导致钢铁生产脱碳有不同起点和配置,以及会面对不同的挑战。这些独特的特征导致了多种脱碳策略的制定、途径选择以及实施速度的差异。脱碳途径的地域差异反映在钢铁行业相关的各种净零碳排放情景中。

此外,差异性除了体现在国家层面,在更小的维度上,例如地区、公司、钢厂均有差异,导致脱碳途径存在一定的差异。通常,在一个国家内,钢铁企业可能会根据其自身的资产、财务情况或创新特点,采用不一样的脱碳方法。同样,一个企业由于特定钢厂的特点或其产品的不同,所开展的脱碳项目可能有所不同。

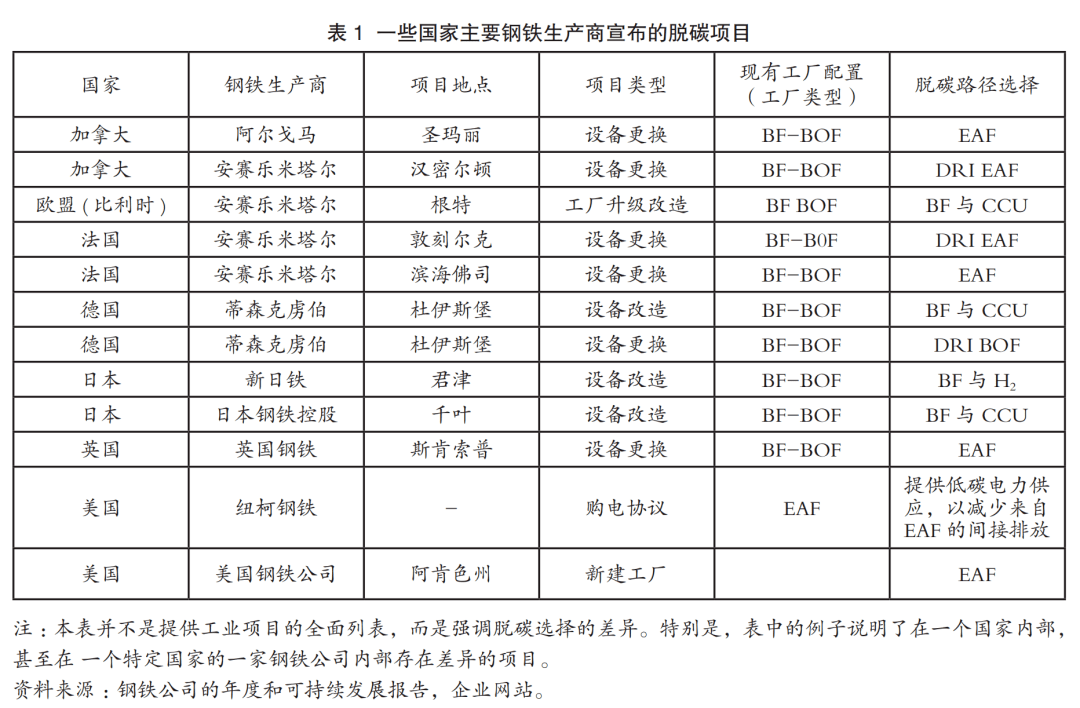

表1通过一些国家主要钢铁生产企业宣布的一系列脱碳项目呈现了脱碳生产方法的多样化。同样,基于最新技术和低碳排放技术的新电炉钢厂正在建设中,有许多是接近零碳排放路线的项目。但需要注意的是,全世界内新项目的趋势不一样。事实上,未来三年规划的新产能项目中的碳密集型项目仍占主导地位。

除了钢铁行业相关差异性,企业脱碳途径可能会受到其他有关脱碳因素的影响,这一些因素并非钢铁行业特有。例如,与钢铁行业近零碳排放技术相关的基础设施的可用性或实施的差异性(例如,氢气或二氧化碳的运输和储存、基础设施和低碳电力的供应等)可能会影响钢铁行业脱碳方案以及采用地点的选择。同样,对某一特定跨行业方案 (如氢气、CCUS、循环经济)有强有力的支持政策或缺乏支持政策可能会间接推动钢铁行业脱碳方案的选择。

由于其相比来说较低的排放强度,电炉二次炼钢的脱碳路线减排要求与其他路线相比更低。对于这类资产,减排可能主要与低碳电力供应有关。

对于高炉-转炉钢厂,鉴于其相比来说较高的碳排放强度(与其他生产路线相比),需要更高的减排量来实现深度脱碳。就选择而言,这将意味着有必要进行深度的设备改造,包括安装CCUS或转换到电炉/直接还原铁-电炉的生产流程。鉴于要实施如此大规模的改造,达到减排目标的时间跨度也可能更长。此外,高炉-转炉流程所需的突破性技术(如CCUS)还不一定可以达到商业规模。因此,作为分阶段脱碳方法的一部分,可考虑针对此类钢厂采取临时解决方案,如提高能源利用效率、高炉注入氢气等,但减排潜力有限。

对于采用直接还原铁-电炉流程的钢厂来说,所需的碳减排幅度在很大程度上取决于所使用的原燃料投入(例如天然气或煤炭)。在脱碳方案选择方面,直接还原铁-电炉钢厂可以再一次进行选择转向氢基钢铁生产。

除了脱碳方案和钢厂类型之外,钢厂资产的使用的时间也有一定可能会影响脱碳进度。尚未达到第一个投资周期(项目建设工期和投资回收期之和)的运行时间短的碳排放密集型钢厂可能没办法在短期内进行生产装备的大规模改造。对此类资产,这可能会要更长时间、更高成本的转型。对于有效期将至的旧资产,这可能是一个取代或逐步淘汰排放密集型工厂的机会。

建设新钢铁产能的差异性对脱碳途径的影响与之前的考虑紧密关联。由于目前商业规模的深度脱碳方案数目有限,在脱碳的同时增加产能可能极具挑战性。此外,钢铁产能一直增长的地区主要是发展中国家和新兴经济体,其主要特征是高度依赖化石燃料、废钢利用率低以及获得资金的途径有限,导致高炉-转炉路线依旧是新工厂的首选(直接还原铁-电炉路线次之,如在中东地区),在计划中或正在建设的钢铁项目可以证明。因此,从脱碳的角度来看,减排空间很大。由于有必要进行装备的深度改造作业或提前报废,以避免碳锁定和滞留资产,有必要进行更长时间、更高成本的过渡来减少排放。

就脱碳途径而言,可获得大量优质废钢的地区可能更利于基于废钢生产的电炉路线(但会受到低碳电力供应的影响)。同样,低碳电力的供应和可负担性可能会推动企业对电炉(包括一次和二次炼钢路线)的脱碳选择,包括电解氢基炼钢。对于拥有天然气资源的地区,直接还原铁路径也可能受到青睐。

这些考虑同样适用于与这些投入相关的基础设施。基础设施欠发达地区(无论是低碳电力、氢气还是二氧化碳)可能会阻碍发展基于氢气或CCUS的脱碳方案。

最后,必须要格外注意的是,国家对一个特定跨领域方案(如氢气、CCUS)的支持政策可能同样会推动该国钢铁行业的脱碳选择。在这种情况下,脱碳选择不一定与在国内可获取自然资源相关(例如欧洲的氢气路线)。

从投资角度来看,盈利能力可能会影响企业脱碳途径。例如,低盈利能力可能会阻碍需要大量投资(无论何种技术路线)或投资创新路线的钢厂的深度改造。因此,钢铁企业可能倾向于采用减排潜力较低的临时解决方案,最后导致钢厂呈现较慢的转型。高盈利能力可以推动投资于创新路线和进行大规模设备改造来促进减排。

对于专注于高级钢材生产的钢铁行业结构,脱碳途径也受到有关因素影响且面临挑战。由于这些高级钢材产品目前大多数是通过高炉-转炉路线生产的,因此就需要对生产设备做更大规模的升级改造(配置CCUS或转向电炉炼钢路线)和更长的时间来达到深度脱碳。这些考虑也可以扩展到同样由高炉-转炉路线驱动的侧重大规模生产的行业结构。

对于拥有高碳排放和资金密集型钢厂的国家来说,高度的出口导向可能会使脱碳努力加速或延迟,进而影响其实现脱碳的时间。支持低碳排放钢铁产品或进口伙伴国对“绿色”钢材有要求的贸易措施可能会刺激脱碳进程。相反,对于“绿色”钢材需求有限或没有需求的国家,向它们大量出口钢材可能会因为竞争力和市场占有率保护的原因而阻碍其脱碳努力。

创新钢铁生产技术是确保钢铁生产深度脱碳的关键,最重要的包含CCUS技术和氢基炼钢技术,但也包括技术成熟度相比来说较低的技术(根据技术就绪度指标),如直接铁矿石电解技术(IOE)。创新的差异性对脱碳途径的影响是双重的。一方面,创新可能有助于一些国家找到脱碳途径,在创新和研发技术方面做大量投资的国家可能会选择他们正在关注的突破性技术之一作为钢铁生产脱碳的首选方案;另一方面,创新可能对脱碳实现的时间产生一定的影响。这种突破性技术的大规模实施常常要国家和企业考虑、实践更长的时间才能完成,特别是与现有的和已具备商业规模的脱碳途径选项相比。

钢铁行业的差异性带来不同的脱碳途径和脱碳挑战。不同的生产结构特点导致了不同的脱碳挑战。按钢铁生产路线分,钢铁行业的产业体系可分为两类,其中第一类是“主要生产流程”,包括直接利用自然资源进行钢铁生产的高炉-转炉流程和直接还原铁-电炉流程,第二类是“次要生产流程”,是基于回收再利用废钢的电炉流程。属于第一类的钢铁企业其共同特点是有较高的碳排放强度,其中高炉-转炉流程自身特点是设备通常比较老旧,产能增长较慢,在减排方面是创新导向,同时钢材销售是出口导向;而直接还原铁-电炉流程产能较新,产能呈现高速发展的新趋势,但生产技术创新不足。第二类的基于废钢的电炉流程碳排放强度较低。上述钢铁行业的结构特征构成了下文讨论的脱碳挑战的主要驱动因素。

属于大量使用自然资源的、采用高炉-转炉流程和直接还原铁-电炉流程的钢铁企业均有很高的碳排放强度。这些共同特征意味着采用这两种流程的钢厂面临类似的挑战,即:

5)创新生产路线以及相关基础设施等战略投入的可获得性和可负担性方面(取决于脱碳方式的选择:氢气、低碳电力、二氧化碳利用、高品位铁矿石)有很大挑战。

除了大规模生产和高碳排放、资金密集型生产的共同特征之外,这两种生产流程在产能增长、资产年限、创新重点和出口导向方面有进一步的区别。这给其带来了特殊的挑战。

高炉-转炉流程生产占有较高份额的国家,如加拿大、法国、德国、日本和英国,将这些国家的钢铁企业面临的挑战归于第一组,而中国和印度的钢铁企业面临的挑战归于第二组。

第三组废钢-电炉的生产流程意味着面临性质完全不同的脱碳挑战。鉴于其相比来说较低的碳排放强度,与之前的组别相比,不有必要进行生产设备大规模改造。由此,利害关系主要涉及获得和负担得起生产的战略投入,即低碳电力和优质废钢。因此,在电炉钢占有较高份额的国家中,例如意大利和美国,可能属于这一组。

【国际动态】三年内可增加约600万吨/年粗钢产能!加拿大迈向绿色钢铁生产