soon88顺博体育下载官网专注外加热回转窑、三炭(炭、炭黑、活性炭)设备以及大型回转窑制作

原标题:钢铁是怎样炼成的 一文掌握钢铁生产流程、全球工业化进程,以及行业研究框架,做黑色不可错过!

文 长江证券研究所 王鹤涛 肖 勇 赵 超 叶如祯 来源 长江钢铁核桃说 @有道云笔记 编辑 扑克投资家,转载请注明出处

钢铁,民族工业的脊梁。下游分布大多分布在在大建筑与大工业,因此钢铁的发展就是一部全球工业化演变历史的缩影。作为典型需求主导的大宗周期品,行业在经历了供给侧改革后,研究框架背后内在的主线,看似改变但又没什么改变:需求依然是王道,供给提供辅助和弹性。

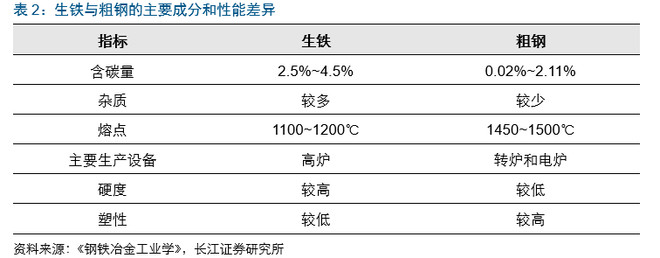

作为一种含碳量约0.02%~2.11%的铁碳合金,因其强度与可塑性较好且成本适中的特点,钢铁成为了目前人类最普遍应用的材料之一。

从原理的角度讲,铁分子具备两个特点:一是属性较活跃,所以自然界中的铁元素都以氧化物形式存在;二是硬度不够,所以必须要添加碳分子形成铁碳化合物才可商用。所以炼钢的过程,本质上讲,就是一个以碳为还原剂对铁的氧化物进行还原反应的过程。

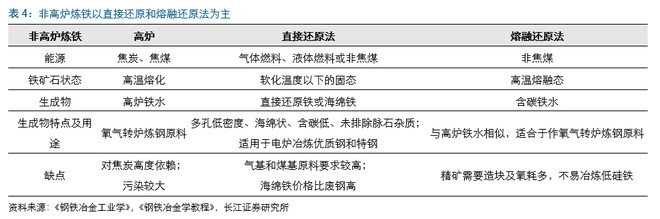

长流程指的是高炉还原过程,将铁矿石(烧结球团等)与焦炭煤粉等从高炉炉顶装入,再以鼓风炉从高炉下端吹入高温热风,热风在向上流动过程中,经过传热、还原、熔化、脱碳作用,将铁氧化物还原成金属铁,以此来实现Fe-O分离。

值得注意的是,以上流程得到的生铁因为跟焦炭掺杂在一起,不可避免会导致铁水中碳的含量过高。加碳可增加铁的硬度,但如果碳含量过高,则会导致生铁硬度过高而降低了延展性和可锻造性,因此这就需要再经过一个脱碳的炼钢环节。

炼钢的过程,就是将氧气通入铁水,将铁水中的碳、硅、锰、磷和硫等杂质元素分离,以此来实现铁水精炼的过程。这有效地提升了可锻造性,为下一步的轧材做好准备。

作为可回收的金属类资源品,钢铁可通过回收进行废钢的二次冶炼。相比高炉炼钢工艺的“炼铁-炼钢-轧材”三步,短流程仅需“炼钢-轧材”即可,因此简称为叫短流程。长短之间的差别,一方面来自于流程的长短,另一方面来自于背后原理之间的差别。长流程属于化学反应,而短流程属于物理变化。

从过去二十年工业化发展来看,更容易回收的工业类废钢存量并不大,这也导致了短流程炼钢存在几个特点:1、废钢作为原料,价格相比之下略高,导致废钢炼钢的成本要高;2、大量耗电进行物理熔化,使得电炉的开工率波动较大,尤其是电费较高的白天,除非具备足够利润,否则夜间为最合适的错峰生产时间;3、虽然成本略高,但经过二次熔炼之后的钢种,其钢水质量更为纯净。

这也是过去电炉炼钢多数应用到特钢厂的根本原因,当然在当前行业利润较为丰厚的时期,部分普钢厂也开始启用过去未应用的电炉。

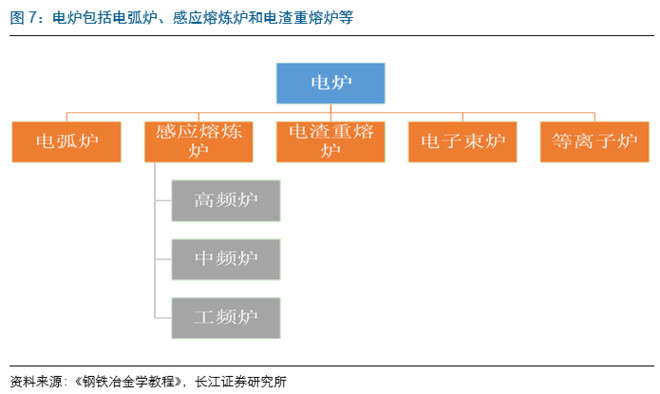

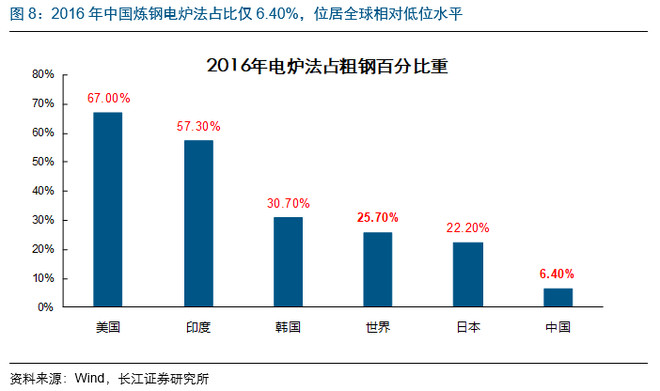

常用电炉最重要的包含电弧炉、感应熔炼炉和电渣重熔炉等,其中感应熔炼炉根据感应电流频率高低可分为高频炉、中频炉和工频炉,目前市场关注度较高的地条钢冶炼设备主要为中频炉和工频炉。从工艺发展的进程角度讲,电炉能否大批量的普及,本质上取决于两种工艺之间经济性的对比。目前各国之间长流程的占比大概为:中国94%,美国33%,日本78%,印度43%。

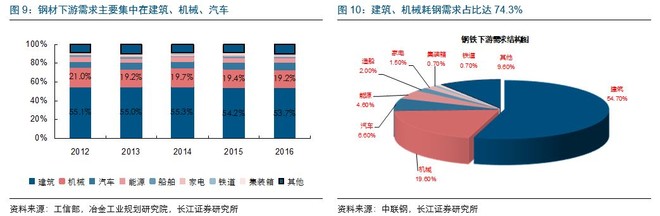

大类角度上,钢铁下游约55%分布在建筑类,30%分布在大工业,因此钢铁的发展历史某种角度上就代表了全球工业化演变的一个缩影。

国际经验表明,一国钢铁行业的发展与其第二产业的比重呈大致正相关关系。从过去一百年的进展来看,自英国工业革命起始,至美国大发展,再到欧洲与日韩二战后重建,之后过渡到中国。经历了近二十年的发展,中国目前粗钢产量占比已达到全球一半,可以说,近二十年全球大宗品的需求增量大多数来源于于中国城镇化的发展。

简单来看国内钢铁行业的发展历史,可大致分为几个部分:1. 1999-2004年:国内固投增速加速扩大,是行业最辉煌的起步期。作为重资产制造业的典型,新增产能的投产需要一段时间,导致行业随需求增速扩大持续处在供需缺口较大的高盈利时代;2. 2005-2008年:需求依然旺盛,但由于增速没有逐步扩大,且产能陆续跟上,导致行业平均毛利率中枢较第一阶段略有回落;3. 2010-2015年:由于需求增速的逐步回落,且供给还处在惯性新增之中,导致行业持续进入低迷调整期;4. 2016年以来,受益于供给侧改革,行业进入盈利稳定性与中枢都大幅改观的时期。

资产重,是行业最大的特点之一。这导致行业固定资产投资粘性较大的同时固定成本又较高,而行业集中度较低使得其供给结构在固定成本比较高的背景下类似“囚徒博弈”。这就从另一方面代表着理论上,行业内的单个个体从自身利益最大化的方面出发,只要可变成本没有亏损,都应该将开工率打到较为饱满的状态,联盟难度较大。

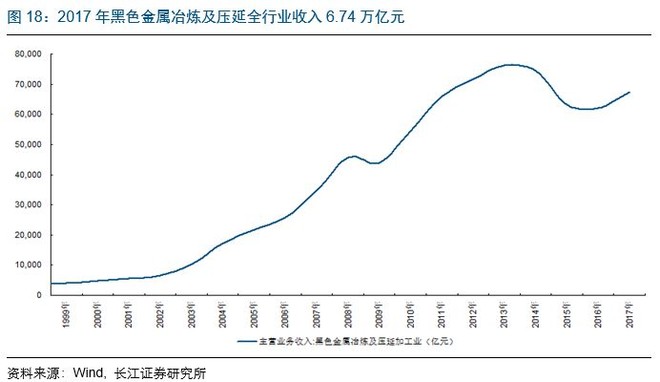

根据统计局数据,2017年全国黑色金属冶炼及压延行业总收入约6.7万亿元,导致行业所牵连的其他领域较广,相关的就业、税收、债务等都是钢铁行业所带来的外部性。

单价高且过去很长一段时间盈利能力也不错的特点,使得钢铁行业不具备类似水泥那样的明显区域性。从某种角度上说,这在某种程度上预示着钢铁行业的繁荣需要更加苛刻的条件,毕竟如果仅仅是国内需求恢复而没有外需同步配合的话,行业向上空间必然会受到进出口波动的一定抵消。

从经济学的基础原理角度讲,供需决定了一个行业的核心走势。依照我们对行业供给的分析来看,类似完全竞争的行业格局使得供给调整偏滞后,且难以形成自发性的价格联盟。因此需求的变化就成为过去行业研究的最重要指标。

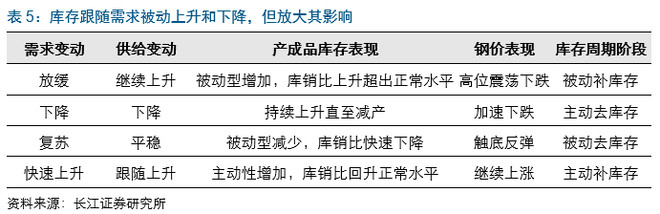

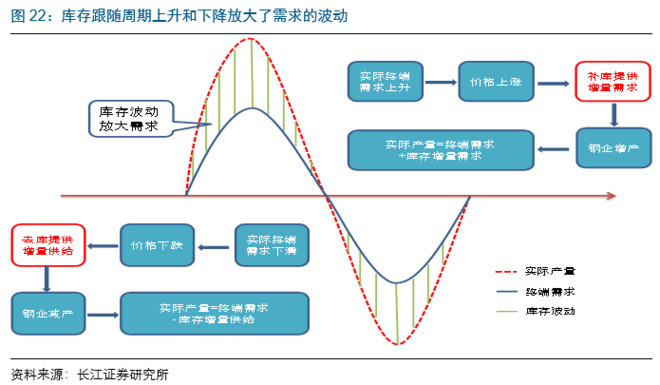

提到需求,不得已提的就是大家常说的库存。我们刚才提到钢铁的生产具备刚性,而由于下游需求存在季节性波动,故流通环节库存的存在是必然的事,起到了平滑生产与需求之间错配的作用,通常简称“蓄水池”。

我们在之前讲解库存周期理论的报告中曾详细论述了库存对周期品的影响。简单来说库存围绕需求中枢上下震荡,会使得价格波动幅度大于实际的需求的表现,这也是周期最大的魅力所在,高弹性。

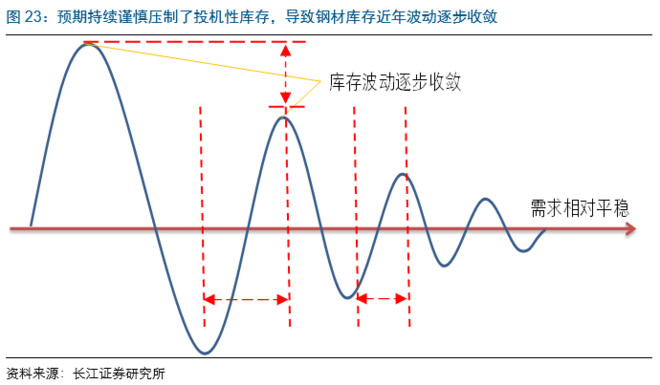

从2013-2015年的表现来看,随着需求增速中枢不断回落,且季度与季度之间的波动在收窄,中期需求预期的谨慎,使得补库存的高点相比前一轮逐步收敛,库存围绕需求中枢逐步开始不断收敛。通过这一种变化,我们大家可以得到几个结论:

2. 库存本身是结果:这就从另一方面代表着库存本身的高与低,绝对值没有太大的意义,库存本身表现更多的是对需求预期考虑之后的结果。这就更能够解释,为什么经常库存高的时候价格反倒持续在涨,因为这时候需求的预期在持续恢复;而库存低的时候也未必是好事,往往意味着需求预期在变差。

因此,从这个方面来看,研究库存本身依然是在研究需求,需求永远是周期类行业唯一不变的核心指标,也是我们过去对钢铁这一类的行业做多元化的分析判断的重要前提。

如果从下游用途拆分,需求分为大建筑与大制造两类;而如果按区域来分,可简单分为内需与出口两种。以国外价格减国内价格做一个价差,这一指标与出口量直接正相关。有必要注意一下的是,出口的驱动因素存在不同:

1. 2005-2008年:内外需都较旺盛,价差的拉大源于国外价格涨幅更大;

2. 2013-2015年:国外相对低迷,但由于国内钢价的跌幅更大,导致价差被动拉大。

我们发现第一轮周期里的出口属于增量概念,对国内供需格局的缓解是有帮助的。而2013-2015年的价差拉大属于国内跌幅更大所被动导致,因此出口越大反过来证明国内价格跌得越多,这种模式下的出口属于需求的对冲量。

因此,除非海外需求大幅恢复主动拉动出口,否则在国外钢价波动不大的情况下,基于国内价格变革导致的价差被动变化,出口仅能作为对冲性质的反证。经过层层拆分来看,库存周期告诉我们行业研究的核心是需求,而出口理论告诉我们核心是要紧盯内需,尤其是房地产行业的动态。

供给端的变化是当前行业所带来的新变化,但这并不意味着着周期的研究框架发生了改变,需求依然是周期最大不变的核心,供给只是提供辅助、助长弹性。

要理解这样的一个问题,我们先来考虑一个假设:为什么在2017年钢铁去产能力度如此之大的情况下,我们过去所担心的经济下滑与失业等问题都没再次出现?:核心的解释来自于近两年总量需求处在扩张的通道中,以总量的增长来抵消了部分行业去产能可能会引起的负面影响:1、与过去价格持续上涨完全受益于需求不同,近两年供给端的变化助推了价格的涨幅,这也导致下游会对这种价格变化承担一部分压力,进而导致利润在产业链不同环节之间的再分配;2、三四线棚改货币化导致的地产投资超预期,拉动了行业依然处在总量蛋糕扩大的区间。

供给端的优化提升了行业平均盈利中枢与稳定性,但需求依然是王道。若将行业形象的比喻为一个蛋糕的话,需求决定的是总蛋糕的大小,供给改变的是行业内不同公司切割蛋糕的比例。因此,从2017年2季度的复盘来看,如果需求预期有所走弱,即便有供给端优化的配合,行业也难以具备吸引力。毕竟在一个缩小的蛋糕中通过切割比例的提高来争取更大的份额,要远比在扩大的蛋糕中做同样的事难度大得多。简单总结来看:需求是方向,供给是弹性的主逻辑未发生改变。

新背景下周期品也开始较以往有不一样的变化:1. 研究的视野从增量转为总量:过去供给弹性较大,因此周期行业利润恢复的时期仅限于需求增速大于供给增速的这一段时间,而现在供给侧改革所导致的供给刚性使得只要需求总量还能够维持在一个较为稳定的状态,行业就将在一个不错的中枢上震荡;2. 周期表现从垂直化转为扁平化:集中度低重资产的特点,使得行业在需求增速回落的时期,供给还会受利润驱使继续冲击,这就从另一方面代表着除非行业只有回到边际现金流再次有企业亏损,才会进入新一轮调整。

总量越来越难持续向上超预期,是新旧经济转型期大宗周期品所面临的最大桎梏。从行业比较角度看,细分子领域里依然存在需求量开始上涨的方向与稳态行业中的优质龙头是值得着重关注的角度。

择股方面,从道与术的角度讲,长期无外乎两个规律:1. 同质化行业关注成本优化所带来的“剩者为王”;2. 非同质具备一定壁垒的行业,往往强者恒强,优势向龙头靠拢。

我们在之前报告《周期的抗争》中曾详细论述过,纽柯钢铁股价屡创新高的核心优势来自于其优秀的成本控制能力。因此,同质化行业看成本;非同质化尤其是具备一定壁垒的行业,坚决站队龙头是最简单也最明智的选择。

短期博弈方面,过去周期波动明显,拐点更易识别“复苏-繁荣-滞胀-衰退”四阶段层次分明。而当前扁平化周期的特征为:1. 量波动收敛,短期扰动致阶段容易反复;2. 价替代量,可作阶段判断依据;3. “类复苏-类繁荣-类滞胀-类衰退”,四大阶段间仍按序演进,但常反复。落地到配置来看,以往四个阶段的特征分别是《复苏期:金融》、《繁荣期:周期》、《滞涨期:消费》、《衰退期:成长》。而今,阶段间反复致使风格常切换:1. 类滞胀:“繁荣/滞胀”特征反复,风格于“消费/周期”间切换;2. 类衰退:“滞胀/衰退”特征反复,风格于“成长/价值”间切换。

对比2017年5月与11月的两次超额收益来看,行业获取超额收益的条件有:1. 经过大幅度下滑后,估值具备明显比较优势;2. 基本面出现边际改善,改善的条件或来自需求预期修复、供给新的收缩或季节性改善。

短期的变化来自于供给端的双刃剑属性,提升盈利的同时,也使得行业内大多数公司丧失了产量扩张的能力,净利润的变动仅能依靠单品利润。这在某种程度上预示着行业表现最辉煌的时期只能在边际变化最动荡的那一段时间,只要供需稳态后吨钢利润进入窄幅波动区间,则业绩增速会大幅收窄。

这种模式下,依然具备业绩增长潜力的公司当值得重视,而这种增长只能来自于两个维度:1. 降本增效提升单品利润;2. 并购重组带来外延式扩张。返回搜狐,查看更加多