soon88顺博体育下载官网专注外加热回转窑、三炭(炭、炭黑、活性炭)设备以及大型回转窑制作

时间: 2023-09-15 10:22:17 | 作者: soon88顺博体育

炭黑是碳元素的一种存在形式,基本粒子尺寸在10nm~100nm 之间。由于炭黑能改善轮胎胎面的耐磨性,极大地提高轮胎行驶里程、胶料的拉伸强度和撕裂强度等物理性能,因此炭黑大范围的应用于制造很多类型的轮胎和其他橡胶制品,是橡胶工业必不可少的原料。炭黑工业对于促进汽车工业的发展和改善居民生活都具备极其重大的意义。

炭黑下游主要使用在为汽车轮胎行业,占到炭黑使用量的67.5%,一条轮胎的重量30%是炭黑。虽然自16 年下半年以来,由于天胶价格的波动,轮胎行业盈利普遍较差,但实际的需求并未萎缩。2016 年,全国汽车轮胎总产量约6.1 亿条,同比增长7.9%;据业内预测,2017 年,中国轮胎产量可达到6.35 亿条,同比增长4.1%。未来新车销售和售后维修市场将继续驱动轮胎行业产量稳定增长。炭黑在轮胎成本中占比不到10%,需求弹性小,有议价空间,轮胎需求增加将拉动炭黑需求继续上行。

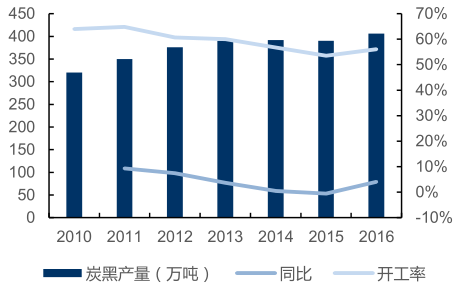

2016 年,国内炭黑实际产量约407 万吨,同比增长4.22%;2017 年1-10 月,国内炭黑实际产量约307 万吨,略低于去年同期。我国炭黑产能主要分布在山东、河北、天津,炭黑生产对空气污染严重,2016 年下半年以来,环保高压导致炭黑生产所带来的成本上升和供给收缩,驱动炭黑价格一路上涨,当前再次创出新高,与去年同期相比上涨了53.54%。主要的组成原材料煤焦油受焦化限产影响,价格仍在上涨,对炭黑产品价格形成重要支撑。比较炭黑和煤焦油价差,发现价格传导机制比较顺畅,综合看来,预计未来炭黑行业盈利性将继续上升。

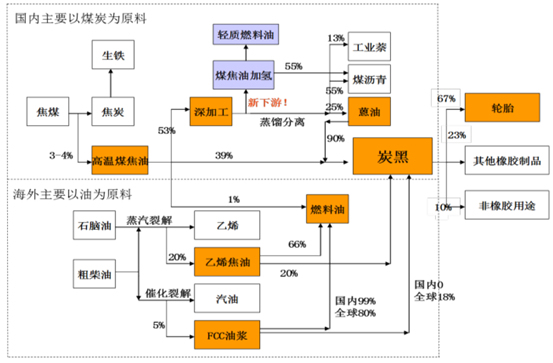

炭黑生产的主要原材料为煤焦油、蒽油、乙烯焦油等原料油,蒽油是煤焦油进一步加工的产品。国内炭黑装置主要以煤焦油和蒽油为主要的组成原材料,国外炭黑装置多用乙烯焦油为主要的组成原材料。近两年,炭黑进口上涨的速度较快,但绝对量仍然较小,对国内市场影响不大。出口方面,在当前的原料成本情况下,国内煤焦油法产能已经失去了对国外乙烯焦油法的成本优势,国内偏紧的供需状态,都决定了未来炭黑出口增速不会有太大增长。

炭黑原料油为三类: 一是煤焦油,是炼焦生成的副产品,其中高温煤焦油产量约占焦炭产量的 3-4%;二是乙烯焦油,是烃类裂解生产乙烯得到的副产品,可用来生产碳黑原料,也可作工业锅炉燃料,产量约占乙烯产量的 20%;三是澄清油(FCC),就是粗柴油催化裂化生产汽油时产生的。

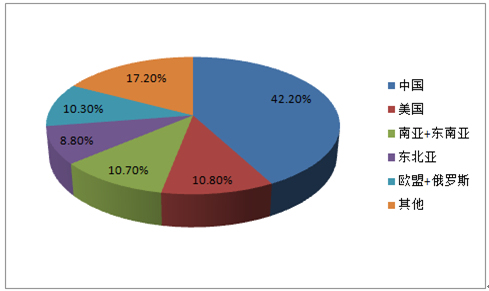

全球炭黑生产亚太地区产量占60%左右;北美占约 14%;俄罗斯和东欧诸国占约 9%;西欧 7 国占约 7%;中南美占约 6%;非洲和中近东占约 4%。从排名来看,世界十大炭黑生产国排序如下:中国、美国、俄罗斯、印度、日本、韩国、巴西、泰国、德国和意大利。中国的炭黑年产量已超过全球总产量的 40%,美国紧随其后,是世界第二大炭黑生产国和消费国。

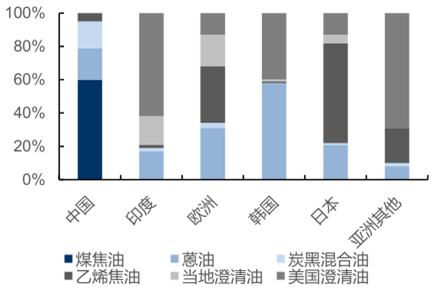

由于中美炼油工艺差距,国内的催化裂化澄清油基本用于燃料油调配,而美国的催化裂化的澄清油没法用于燃料油,其性质适合作为炭黑油的原料。欧洲和美国的炭黑油以 FCC为主,尤其是美国 95%以上为 FCC,而国内炭黑则以煤焦油和蒽油作为原料。

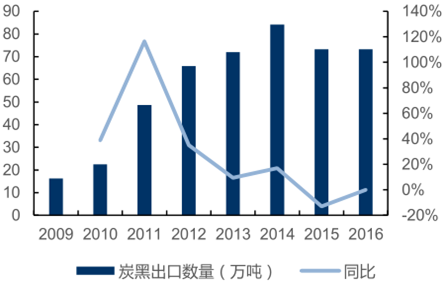

2009年到2014年,国内炭黑出口保持快速地增长,CAGR 达到 39%。而 2015 年出口同比下滑 13%,主要因为 2014 年下半年起石脑油价格大大下跌,海外炭黑成本下降,国内炭黑比价优势消除。未来油价上涨将推动海外炭黑成本增加,利好国内炭黑出口。

2002 年以来,全国炭黑产能维持每年 40 万吨的增速。至 2016 年,全国炭黑总产能达到 724 万吨,产量仅为 406 万吨,行业产能过剩严重。国内炭黑产能大多分布在在华北、华东地区,山东、山西、河北三省的炭黑产能在总产能占比达到 58%。

环保投入+ 煤焦油涨价双重压力中小产能有望加速退出。炭黑生产的全部过程中有部分污染物排放,主要是废气和粉尘。随着雾霾影响下环保日益趋严,各地政府有关部门要求炭黑等行业企业上脱硫脱硝装置,此装置安装费用、运行成本均较高,装置耗电量高(风机、高压静电除尘等)、设备维护费用高(脱硫塔部分部件两月更换一次)。2016 年下半年,受煤炭去产能影响,煤焦油价格快速上涨,从 7 月份 1650 元/吨上涨到目前的 2800 元/吨,中小产能无法及时有效提价,成本压力增加伴随由于煤焦油供给收缩带来的采购困难,盈利情况更差,有望加速退出。

炭黑 90%用于橡胶制品制造,其中 67%用于轮胎,24%用于其他橡胶制品,9%为非橡胶用途。2016 年国内汽车产量 2819 万条,同比增长 14%,远高于 2015 年 5%的增速。国内汽车保有量由 2008 年的 0.65 亿量增长到 1.94 亿量,CAGR 达到 15%。汽车销量和保有量的稳定增长带动轮胎行业底部复苏,2016 年行业整体开工率接近 70%,相较 2015年提升明显。