soon88顺博体育下载官网专注外加热回转窑、三炭(炭、炭黑、活性炭)设备以及大型回转窑制作

时间: 2023-09-03 06:01:28 | 作者: soon88顺博体育

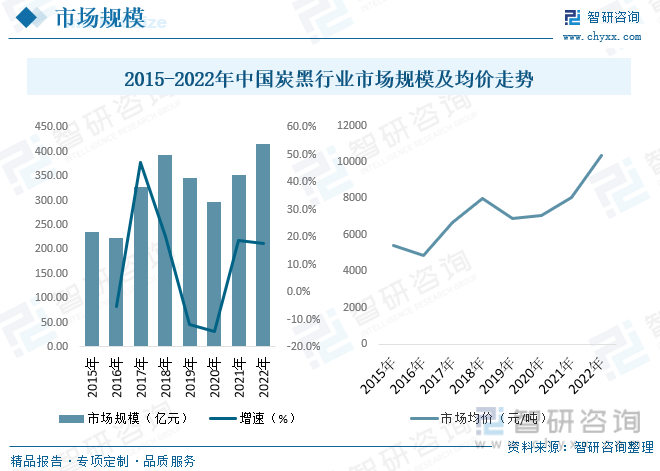

截至2022年我国炭黑行业市场规模约为415.6亿元,2022年受俄乌冲突、天然气价格暴涨等,上半年炭黑价格会出现增长状态,下半年主要受下游轮胎企业开工负荷低位,炭黑价格会出现回落,2022年我国炭黑整体均价约为10380元/吨。

关键词:炭黑产业链、炭黑产能产量、炭黑市场规模、炭黑进出口、炭黑需求量、炭黑发展趋势

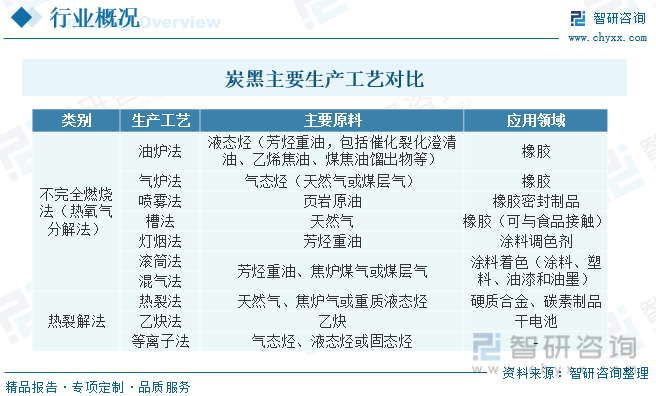

炭黑,是一种无定形碳,表面积非常大,范围10~3000m2/g,粒子尺寸10-100nm。炭黑是碳元素的一种,以纳米级粒径、无定形碳形式存在,是有机物(天然气、重油、燃料油等)在空气不足的条件下经不完全燃烧或热分解而得的产物。炭黑是人类最早开发、应用和目前产量较大的纳米材料,被国际化学品领域列为二十五种基本化工产品及精细化工产品之一。炭黑的生产的基本工艺可大致分为“不完全燃烧法”和“热裂解法”两类。不完全燃烧法(热氧化分解法)包括油炉法、气炉法、喷雾法、灯烟法、槽法、滚筒法、混气法;热裂解法包括热裂法、乙炔法和等离子法。其中,油炉法具有工艺调节方法多、热能利用率高、能耗小及成本低等特点,是炭黑的主要生产的基本工艺,SP、科琴黑通过油炉法制备,乙炔黑采用乙炔热裂解法。

从中国汽车产业的现状看,依据汽车产业的现有基础、在国家战略性新兴起的产业与节能减排法规的促进下,经过“十三五”期间的扎实推进与重点突破,有可能是在“十四五”形成低碳化、信息化、智能化的节能与新能源汽车优势领域。随着汽车产业的发展,炭黑产业也会迎来新的发展机遇。近年来,国家相继出台了《产业体系调整指导目录》等一系列有关政策、规定文件,为炭黑行业的发展指明了方向,推动我们国家炭黑产品向高端化、绿色化、品牌化等差异化方向发展。

炭黑生产的上游是原料油,主要原料油分为:煤焦油、乙烯焦油、蒽油等;炭黑生产的中游是各种炭黑品种,分为两大类,普通的N系列炭黑和特种炭黑;炭黑生产的下游是各类炭黑应用行业,轮胎是炭黑最大的应用行业,橡胶制品行业次之,末次是特种炭黑领域,特种炭黑作为塑料着色剂、抗UV剂和导电剂,在塑料、油墨涂料和铅酸电池、以及锂电池等制品中得到普遍的应用。所以炭黑产业链主要是炭黑生产原料油(煤焦油、乙烯焦油)、炭黑生产设备、炭黑下游使用客户这三方面。

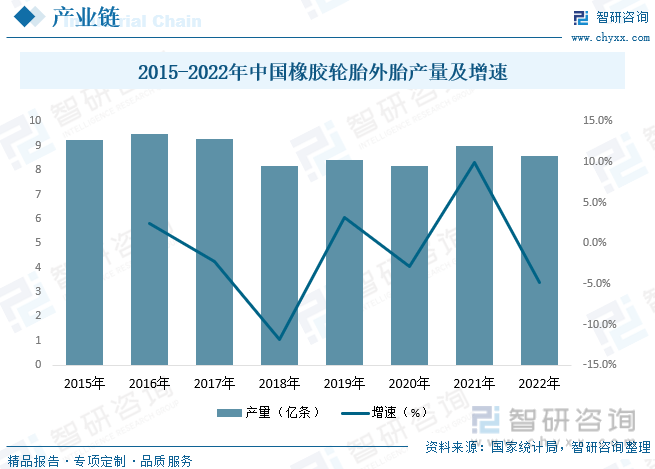

近年来全国橡胶轮胎外胎产量在2018年后整体维持在8亿条以上,据统计,截至2022年我国橡胶轮胎外胎产量为8.56亿条,同比下降4.78%。由于国内汽车销量一路飙升,带动着新一轮的轿车轮胎的洗牌。现在国内轮胎市场已成为了各大轮胎品牌的必争之地。未来我国轮胎市场将会有4大趋势,这也是各大轮胎批发商应思考的问题。国内轮胎4大趋势是:高性能、节能环保,绿色轮胎、安全和智能、冬用或全天候轮胎。

相关报告:智研咨询发布的《2023-2029年中国炭黑行业市场运营格局及投资前景趋势报告》

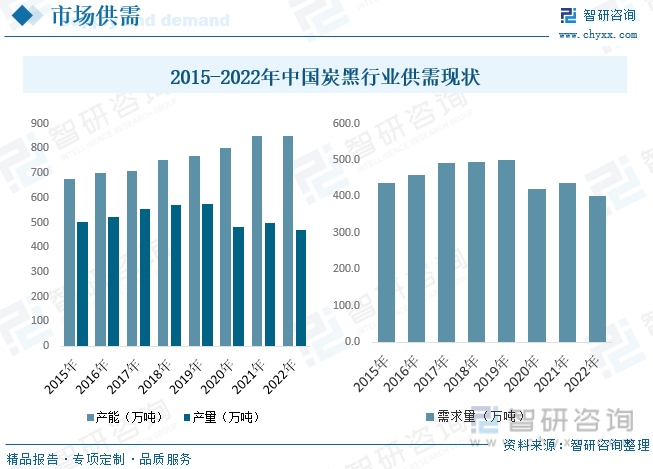

我国是全球炭黑产量最多的国家,全球有将近一半的炭黑产自我国。我国炭黑行业存在一定的结构性产能过剩的情况,同质化竞争较为严重。在低端炭黑商品市场,市场之间的竞争激烈,产品价格调整难度较大,行业利润空间存在限制,而在中高端商品市场,如绿色轮胎需要的低滚动阻力炭黑、高性能炭黑等产品,仍有很大的需求缺口,保持着较高的利润水准。此外,我国炭黑企业纯收入水平差异较大,一些产业体系完整、具备创造新兴事物的能力、具备较高成本控制水平以及具备相对完善销售网络的企业,其盈利能力明显高于行业利润的中等水准。目前我国炭黑行业由快速地增长阶段转向高水平质量的发展阶段,随着资源与环境对行业的约束日益加大,行业的发展均充满了复杂性和不确定性。据统计,截至2022年我国炭黑行业产能约为851万吨,产量约为471万吨,需求量约为400.4万吨。

进入21世纪以来,我国汽车行业的加快速度进行发展带动了轮胎以及整个橡胶工业的加快速度进行发展,其中作为需求量较大的炭黑也深受影响,炭黑是橡胶工业中很重要的产品,其用量是除橡胶以外的第二大原材料,对于轮胎、橡胶制品的产品质量起到至关重要的作用。近年来我国炭黑行业市场规模总体呈上升态势,截至2022年我国炭黑行业市场规模约为415.6亿元,2022年受俄乌冲突、天然气价格暴涨等,上半年炭黑价格会出现增长状态,下半年主要受下游轮胎企业开工负荷低位,炭黑价格会出现回落,2022年我国炭黑整体均价约为10380元/吨。

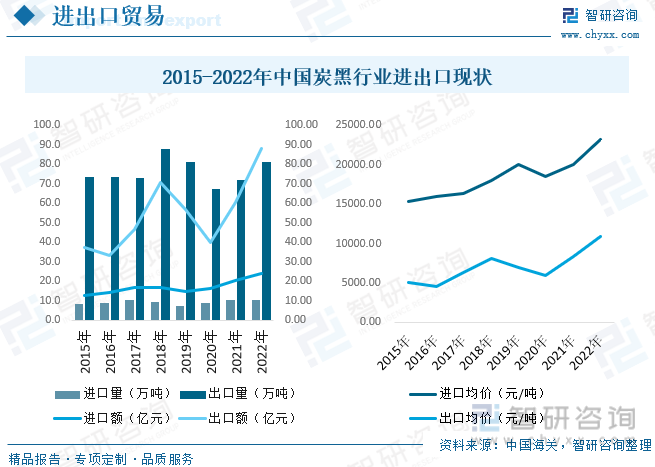

进出口来看,印度市场曾经是国内炭黑公司重要的出口市场。但近年来,由于反倾销等贸易摩擦措施及原材料成本变化等原因,中国炭黑企业慢慢地减少了对印度出口,2020受新冠疫情影响,中国化工产品价格大大上涨,国产炭黑在印度市场的竞争力大幅度降低,这也是出口量缩减的重要原因之一。2020年之后我国炭黑出口量增长迅速,截至2022年我国炭黑出口量增长至81万吨,出口额增长至87.98亿元。2022年我国炭黑进口量为10.4万吨,进口金额为24.07亿元。近年来我国炭黑出口均价整体上市,炭黑产品国际竞争力逐渐增强。

中国炭黑行业内部竞争强度异常激烈,有时候为减少橡胶炭黑的库存,很多国内本土的橡胶炭黑甚至到了亏本甩卖的程度,这样的局势,是由于之前中国市场炭黑工厂无序扩张造成橡胶炭黑产能供过于求。由于炭黑是高能耗、有污染的产业,国家环保管控越来越严格。大型炭黑企业由于各方面都严格依照国家要求来操作,开工率不会受到太大影响,小型的炭黑企业由于环保各类指标不达标,随时都有限产甚至关停的风险。从竞争态势来分析,国家环保管控和淘汰落后产能都有利于大型炭黑厂。国家也是通过环保管控来倒逼炭黑落后产能关停,让更多有实力的中国炭黑企业良性发展,提高中国炭黑企业的集中度,提高中国本土炭黑企业的国际竞争力。中国炭黑生产企业大部分集中在山东和山西。有14家左右的炭黑生产企业在山东省,山西多于23家。除了本土的企业,外资企业在中国也有投资生产炭黑工厂。

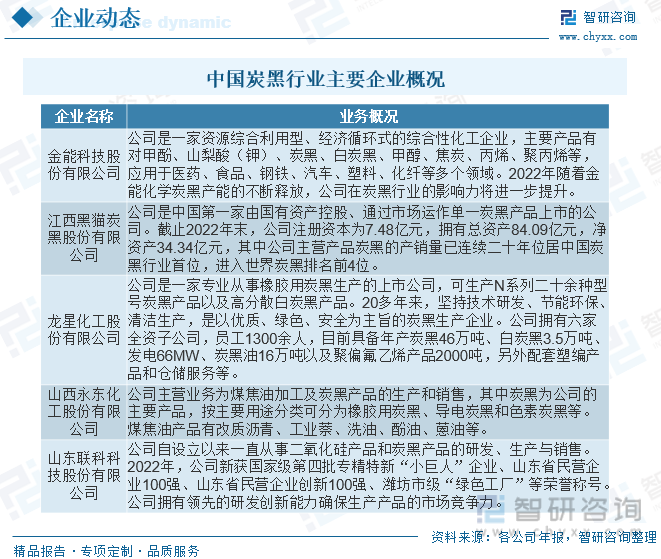

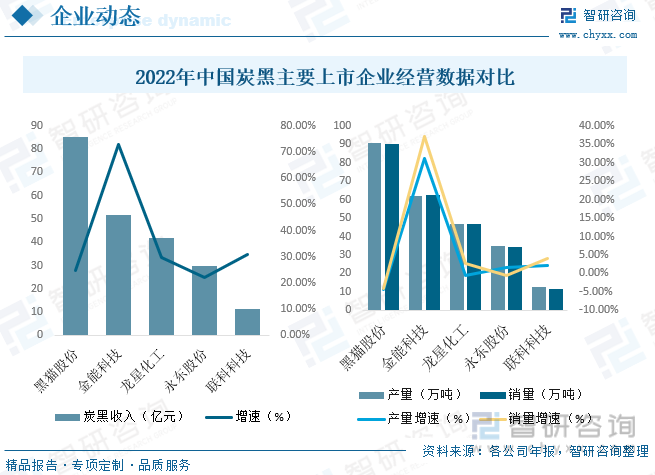

从我国五家以炭黑为主营业务的A股上市公司经营数据分析来看,分别为黑猫股份(002068)、金能科技(603113)、龙星化工(002442)、永东股份(002753)与联科科技(001207),2022年五家公司营业收入均保持正向增长,但净利润却出现大幅度地下跌,五家公司炭黑产品营销售卖收入均保持同向大幅增长,金能科技炭黑产品出售的收益增幅甚至超过7成。2022年,5家A股炭黑上市公司继续加大科研投入,开展炭黑生产理论、应用、新品开发、先进装备等多方面的研究,以适应一直在变化的市场需求,提升国内炭黑行业的整体竞争力。

长期以来,我国炭黑行业存在一定的结构性产能过剩问题,同质化竞争较为严重。近年来,随国家供给侧改革和环保趋严因素的持续影响,落后产能加速整合和出清,炭黑市场集中度逐步提升,大型炭黑企业获得了更多的市场占有率。另外,在低端炭黑商品市场,产品价格调整难度较大,市场之间的竞争激烈,行业利润空间存在限制,而在中高端商品市场,如绿色轮胎需要的低滚动阻力炭黑、高性能炭黑等产品,仍有很大的需求缺口,保持着较高的利润水准。未来,上市公司的规模和技术优势,将进一步凸显。

以上数据及信息可参考智研咨询()发布的《2023-2029年中国炭黑行业市场运营格局及投资前景趋势报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您能关注【智研咨询】公众号,每天及时掌握更多行业动态。

《2023-2029年中国炭黑行业市场运营格局及投资前景趋势报告》共十二章,包含2023-2029年我国炭黑行业发展的新趋势预测,我国炭黑行业发展策略建议,我国炭黑行业投资建议等内容。

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

2.转载文章的主要内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

智研咨询倡导尊重与保护知识产权,对有明确来源的内容标注明确出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:、。

2022年10月,A股市场整体市值持续下降,跌至近一年最低。截至10月31日,A股市场共有4974家上市企业,较9月增加31家,总市值共计82.42万亿元,环比下降2.63%。